لم يكن أحد يتصور أن بنك “كريدي سويس” قد يكون مهددًا بالتعثر ويواجه مشاكل إدارية وغرامات مالية كبيرة، ذلك البنك الذي يبلغ عمره 167 عامًا، ويعد أحد أسس النظام المصرفي العالمي إلى جانب 30 بنكًا آخر عالميًا بموجب تصنيف مجلس الاستقرار المالي العالمي، وثاني أكبر بنك في سويسرا. ماذا حدث لذلك البنك؟ وهل يمكن الربط بينه وبين ما حدث في البنوك الأمريكية؟!

تاريخ مصرفي طويل

بنك “كريدي سويس” هو أحد شركات مجموعة “كريدي سويس” التي تمتلك عددًا من الشركات التي تقدم الخدمات المالية المصرفية وغير المصرفية، تأسست في سويسرا ويقع مقرها الرئيس في زيوريخ. وهو واحد من أكبر تسعة بنوك عالميًا تقدم خدماتها في مجال الخدمات المصرفية الاستثمارية، والمصرفية الخاصة، وإدارة الأصول.

يعود تاريخ التأسيس إلى عام 1856 بهدف تمويل تطوير السكك الحديدية السويسرية، وكان له دور في إنشاء شبكة الكهرباء في سويسرا، ونظام السكك الحديدية الأوروبي في القرن العشرين، ما يميز ذلك البنك والمصارف السويسرية بشكل عام هو السرية المصرفية الصارمة لحسابات العملاء، وهو ما يجعل البنوك السويسرية تستقطب معظم مدخرات الأغنياء عالميًا الراغبين في التهرب من الضرائب أو إخفاء حجم ثرواتهم.

أما عن هيكل ملكية البنك، فتحتل المؤسسات العربية قائمة أكبر المساهمين بالبنك؛ إذ يمتلك البنك الوطني السعودي حصة بحوالي 9.88% من البنك ويأتي في المرتبة الأولى بين المساهمين، أما جهاز قطر الوطني للاستثمار فيحتل المرتبة الثانية بحصة بحوالي 6.8%، وتأتي مجموعة العليان المالية الكويتية في الترتيب الخامس بنسبة ملكية بحوالي 3.15%. وهو ما يعني أن تلك المؤسسات العربية تمتلك حصة بحوالي 19.83% من البنك، ويوجد بين المساهمين أكبر صناديق الاستثمار في العالم مثل صندوق استثمار “بلاك روك” الأمريكي، وصندوق “فانجارد” الأمريكي، وشركة “بيمكو” الأمريكية.

فساد كبير

لا يمكن الربط بين ما يحدث لبنك “كريدي سويس” وما حدث في بنك “سيليكون فالي” أو البنوك الأمريكية الأخرى؛ فحجم البنك مختلف والأسباب مختلفة، لكن بالتأكيد كان لأسعار الفائدة أثر كبير علي إظهار نقاط الضعف بالقطاع المصرفي بشكل عام. كان السبب الرئيس أمام ما حدث من ذعر عالمي بالأسواق المالية هو تصريحات أكبر مساهمي البنك والداعم الأكبر له البنك الوطني السعودي بأنه لم يعد بمقدوره مساعدة البنك مرة أخرى، ولن يستطيع تقديم المزيد من الأموال بعد شراء حصة تقارب 10% مقابل 1.5% في العام الماضي.

ذلك بالنظر إلى أن بنك “كريدي سويس” يواجه العديد من التحديات الكبيرة منذ سنوات التي تكلفت مليارات من الدولارات؛ فعلى سبيل المثال تعرض البنك خلال العقد الماضي لغرامات وعقوبات تتعلق بإخفاء حسابات مواطنين أمريكيين وعدم الامتثال لقوانين “الفاتيكا” الأمريكية ” Foreign Account Tax Compliance Act”، وهو ما ترتب عليه سداد البنك غرامات بحوالي 2.6 مليار دولار للحكومة الفيدرالية الأمريكية والجهات التنظيمية في نيويورك كجزء من التسوية في تلك القضية.

وليس ذلك أمرًا جديدًا على البنوك السويسرية، فقوانين النظام المصرفي السويسرية تتميز بالسرية الصارمة والتي تعد نقطة القوة والجذب الرئيسة لأغنياء العالم الراغبين في إخفاء ثرواتهم، ولا تستطيع البنوك السويسرية المغامرة بالإفصاح عن تلك المعلومات حتى للحكومات؛ لأن ذلك الأمر يفقد النظام المصرفي السويسري ميزته الأساسية ويهدد بسحب تلك الأموال وتوجيهها إلى بلدان أخرى، وهو ما يترتب عليه قيام الولايات المتحدة الأمريكية بمقاضاة البنوك السويسرية نتيجة لعدم الامتثال للكشف عن حسابات مواطنين أمريكيين يحتفظون بحسابات في سويسرا، وبالطبع تفضل البنوك السويسرية سداد الغرامات التي يتم الحكم بها عوضًا عن الإفصاح عن حسابات عملائها.

لكن ليس ذلك هو السبب الوحيد أمام المشاكل التي تواجه البنك؛ فقد تضررت سمعة البنك بسبب فضيحة محاسبية لشركة “Luckin Coffee” الصينية عندما عمل البنك كضامن للاكتتاب خلال طرح الشركة في بورصة ناسداك عام 2019، تبيّن بعد ذلك أن الشركة الصينية قامت بتضخيم المبيعات عن طريق الاحتيال لتعظيم قيمة الشركة ومن ثم زيادة حجم ما تجمعه من أموال خلال الطرح. لكن ليست تلك هي الحالة الوحيدة؛ ففي عام 2020 استقال الرئيس التنفيذي للبنك تيجاني ثيام بعد فضائح تجسس رفيعة المستوى تورط بها عدد من المسؤولين بالبنك.

في عام 2021، تسبب انهيار صندوق التحوط الأمريكي “Archegos Capital” في خسارة البنك حوالي 5.5 مليارات دولار، وهو ما ألحق ضررًا كبيرًا بالبنك. وقد أثبت التحقيق في وقت لاحق أن بنك “كريدي سويس” سمح لذلك الصندوق بالاستثمار في أصول ذات مخاطر مرتفعة بل واحتمالات خسارتها مرتفعة للغاية، وهو ما ترتب عليه انهيار صندوق التحوط الأمريكي.

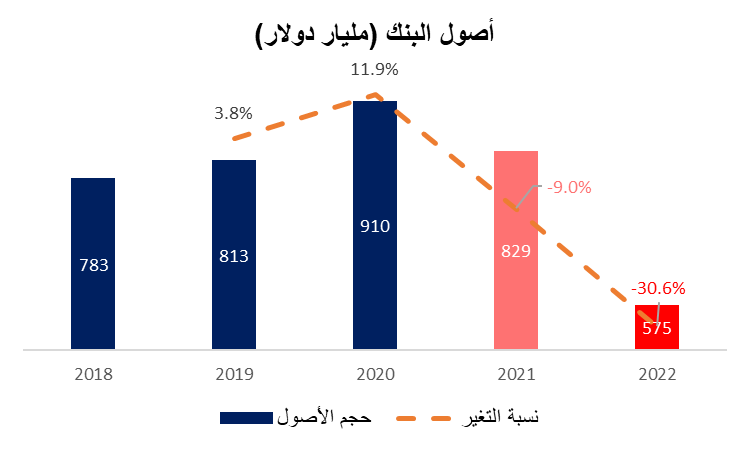

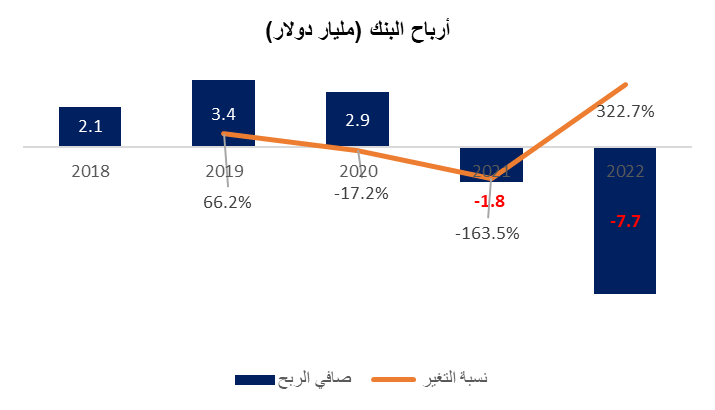

وفي عام 2022، تعرض البنك لحملة كبيرة من الشائعات والتكهنات حول احتمالية انهيار البنك على وسائل التواصل الاجتماعي، وهو ما دفع العملاء إلى سحب مليارات الدولارات. وتظهر البيانات المالية للبنك (قائمة التدفقات النقدية) أن التغير في النقدية في ذلك العام سالب 101 مليار دولار أمريكي، وهو ما يشير إلى المبالغ التي تم سحبها من البنك في ذلك العام، وهو ما جعل البنك يحقق خسائر في العام 2022 وصلت إلى 7.6 مليارات دولار أمريكي، مقابل خسائر بحوالي 1.7 مليار دولار أمريكي في العام السابق. ووصل إجمالي الأصول التي خرجت من البنك حوالي 129.2 مليار دولار أمريكي تم قياسها بواسطة مؤشر “Net New money or assets” والذي يعبر عن التغير في العملاء الجدد الذين وضعوا ودائعهم بالبنك مقابل العملاء التي سحبوا ودائعهم من البنك.

وخلال شهر فبراير، انخفض سهم “كريدي سويس” إلى أدنى مستوياته، بعد أن سجل أكبر خسارة سنوية له منذ الأزمة المالية العالمية في عام 2008، حيث كانت الجهات التنظيمية تراجع التعليقات التي أدلى بها رئيس البنك بشأن صحة موارده المالية.

وكان لكل تلك الأحداث آثار كبيرة على المؤشرات المالية للبنك؛ إذ تسببت تلك الأزمات في انخفاض حجم الودائع بالبنك بنسبة 41% لتصل إلى 252 مليار دولار أمريكي في عام 2022 مقابل 430.6 مليار دولار أمريكي في عام 2021، وانخفضت أصول البنك بنسبة 30% لتصل إلى 574.8 مليار دولار في عام 2022 مقابل 828 مليار دولار في عام 2021.

الحلول المطروحة

استطاع بنك “كريدي سويس” الحصول على مسكن لاحتواء أزمة السيولة التي يواجهها حاليًا من خلال اقتراض ما يقرب من 54 مليار دولار أمريكي من البنك المركزي السويسري للمساهمة في تعزيز السيولة لدى البنك. لكن ذلك ليس علاجًا لأزمة البنك الحالية؛ إذ يواجه البنك أزمة ثقة كبيرة من جانب عملائه لن تنتهي إلا بإعادة هيكلة البنك وتغيير الإدارة، وإعلان استراتيجية جديدة للبنك تختلف تمامًا عن استراتيجيته في العقد الماضي.

قد يتم ذلك بتغيير الإدارة الحالية القائمة على إدارة البنك، أو الاستحواذ من جانب مؤسسة أخرى على البنك لتجديد ثقة العملاء بالبنك، وهو بالفعل ما تم إعلانه من استحواذ بنك UBS علي البنك وطلب ضمانات حكومية بقيمة 6 ملياران دولار لإتمام الصفقة، وهو ما يعني تغيير استراتيجية البنك في السنوات المقبلة وتحسين عمليات الحوكمة لتضاهي تلك التي يتم تطبيقها في بنك UBS السويسري.

ولكن لا يضمن ذلك حل المشكلات الحالية؛ فالأمر متعلق بوقف نزيف سحب الودائع من البنك ومن ثم اضطرار البنك لبيع أصوله الحالية بسعر أقل من قيمتها الاستثمارية لتوفير سيولة لأصحاب الودائع. سيقدم بنك UBS صاحب الملاءة المالية الأقوى قدرًا من المرونة والسيولة لبنك “كريدي سويس” لكن ذلك القدر بنهاية الأمر مرتبط بتحسين نظرة العملاء تجاه إدارة البنك، وخفض الاتجاه العام بين المودعين لسحب ودائعهم وعودة الثقة لبنك كريدي سويس.

بنهاية الأمر لا يمكن السماح بانهيار بنك “كريدي سويس” لأنه مؤسسة بأنها تؤثر علي استقرار النظام المالي العالمي، وتأتي في الترتيب 15 في تلك القائمة (طبقًا للجنة بازل المنوطة بوضع المعايير الخاصة بحماية رأس المال في البنوك عالميًا، أو ما يعرف Global Systematically important banks ولها اختصار G- SIB)؛ إذ إن بنك “كريدي سويس” يمتلك حجم عملاق من الأصول المالية، ولديه تعاملات متشابكة مع العديد من المصارف بالدول الأخرى، وتعاملات مع دول أخرى وأصول من جهات غير بنكية، ودرجة عالية من التعقد في المنتجات المالية المصرفية وغير المصرفية التي تخص المشتقات المالية.

وعليه، فوفقًا لذلك التصنيف فإن البنك المركزي السويسري يلتزم بزيادة نسبته في رأس المال إلى الأصول المرجحة بحجم مخاطرها بنسبة تتراوح بين 1% إلى 3.5% إضافية على ما هو مطلوب بالأساس في أي بنك آخر، وهو ما يعني أنه لا يوجد احتمال تقريبًا أن يسمح العالم لذلك البنك بالانهيار مهما كانت التكاليف.

لكن ما حدث يمثل ناقوس خطر تجاه العديد من الأمور؛ أهمها الحاجة إلى مراجعه معايير بازل لمتطلبات رأس المال مرة أخرى؛ إذ إن معدل كفاية رأس المال للبنك في عام 2022 مثل 20% وهي نسبة تفوق النسبة المطلوبة بنسبة 10%، ومع ذلك فإن البنك كان مهددًا بالتعثر. الأمر الثاني هو ضرورة تعزيز نظم الحوكمة في المصارف عالميًا لعدم تكرار حالات الفساد الكبيرة التي حدثت في ذلك البنك. والأمر الثالث هو أن السياسات النقدية الانكماشية عالميًا أصابت النظام المصرفي العالمي إصابات كبيرة، وأظهرت نقاط الضعف به، وهو ما يمهد لنهاية الجولة الحالية من السياسات الانكماشية في وقت أقرب عما كان متصورًا في وقت سابق.

باحث ببرنامج السياسات العامة