عند الحديث عن الدين الخارجي للبلدان غالبًا ما يكون هناك حالة من الجدل حول أهداف الاستدانة، والأسباب التي يتم البناء عليها للوصول إلى ذلك القرار، ويكثر الحديث عن النسبة الآمنة للاستدانة، وحجم الدين واستحقاقاته ونموه. وفي الوقت الذي يعاني فيه العالم من الآثار السلبية الناجمة عن جائحة كورونا والتي تسببت في توقف الإنتاج والنشاط الاقتصادي وأُغلقت المصانع، وانخفض معدل نمو الاقتصاد العالمي بنسبة 4.3% في العام 2020 ليكون الانكماش الأكبر عالميًا منذ الكساد الكبير، تبنت الحكومات حزم تحفيز مالية ونقدية واسعة لاحتواء تلك الآثار الاقتصادية. وقد تسببت هذه الحزم في ارتفاع الديون عالميًا ومصريًا؛ إذ ارتفع الدين الخارجي المصري بنسبة 14.3% (من 115 مليار دولار إلى 131 مليار دولار)، ومن ثم فقد أصبح فهم أبعاد ومحددات الدين الخارجي لمصر أمر مهم لتفسير سبب اتجاه الدولة المصرية لتلك الاستدانة.

موقف مصر الحالي

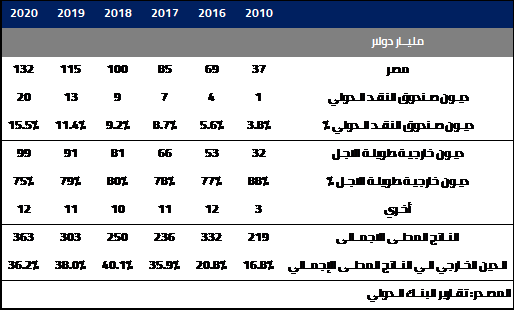

ارتفع الدين الخارجي لمصر بنسبة 14.3% ليصل إلى 131.6 مليار دولار في عام 2020 مقابل 115.1 مليار دولار في عام 2019 (وفقا لتقرير البنك الدولي لإحصائيات الديون الدولية 2022)، كان معظم تلك القروض بسبب الجائحة؛ إذ حصلت مصر على قروض بقيمة 2.8 مليار دولار بموجب “أداة التمويل السريع” والذي استقبلته مصر في مايو 2020 للمساعدة في دعم ميزان مدفوعاتها وسط الجائحة. واستقبلت مصر أيضًا من صندوق النقد الدولي مبلغ 3.6 مليار دولار في عام 2020 من الاستعداد الائتماني بقيمة 5.2 مليار دولار في عام واحد. أما عن باقي الدين فقد حصلت مصر على تمويل من خلال بيع سندات في السوق الدولية بمبلغ 5 مليار دولار.

أما عن الاستثمار الأجنبي المباشر فقد تراجع بالطبع بسبب الجائحة وما تلاها، حيث بلغت نسبة التراجع في مصر 35% لتصل إلى 5.9 مليار دولار في عام 2020 مقارنة بحوالي 9 مليار دولار في عام 2019، وهو المستوى الأدنى في مصر منذ عام 2014، وتركزت معظم تلك الاستثمارات في قطاعات النفط والغاز. أما عن المنطقة فقط انخفض الاستثمار الأجنبي المباشر الوارد إلى أفريقيا بنسبة 16% في المتوسط لتصل إلى 14.3 مليار دولار مقارنه بنحو 16.9 مليار دولار في العام السابق.

لماذا تستدين مصر خارجيا؟

لا يمكن أن يختلف اثنان على وجود فجوة كبيرة في كفاءة مشروعات البنية التحتية بالبلاد نتيجة لانخفاض الاستثمار بذلك القطاع خلال السنوات السابقة، ومن ثم فإن الرغبة القوية للقيادة السياسية في تحقيق نمو اقتصادي بالبلاد وتعزيزه من خلال زيادة الإنفاق الحكومي على المشروعات الاستثمارية التي تهدف بالأساس إلى بناء البلاد وتحسين مستوى البنية التحتية بها ومن ثم جذب الاستثمار الأجنبي المباشر وتوفير حياة أفضل للمواطنين.

ولمّا كانت الموازنة العامة للدولة تعاني بالأساس من عجز في حدود 7% فلا يوجد موارد كافية للإنفاق على المشروعات الاستثمارية التي تعكف الدولة على تنفيذها، ومن ثم تلجأ الحكومات (ومنها مصر) للاستدانة بغرض الإنفاق على تلك المشروعات ومن ثم تحقيق معدلات نمو اقتصادي مرتفعة وتحسين جودة حياة المواطنين، وحيث إن جزءًا من تلك النفقات تكون بالدولار الأمريكي سواء من خلال التنفيذ من جانب شركات أجنبيه أو المواد الخام التي يتم استخدامها يتم استيرادها فإن هناك حاجة إلى توفير موارد بالجنيه المصري والدولار الأمريكي بغرض الوفاء بالاحتياجات التمويلية لتلك المشروعات.

من الجدير بالذكر أن عند استدانة الحكومة محليًا فإن الاستدانة تكون بسعر الفائدة المعلن في مصر محليًا، ووفقا لعطاء (مزاد) يتم تنفيذه من جانب البنك المركزي المصري، ومن ثم فإنه ووفقا للعطاء الأخير الشهر الحالي (شهر أكتوبر) فإن متوسط معدل الفائدة على سندات لمدة سبع سنوات بلغ 14.57% قبل الضرائب (بلغ متوسط ذلك المعدل في العام 2019/2020 نسبة 14.8%، مقابل 18% في العام المالي 2018/2019).

ومن جانب آخر فإنه في حال اللجوء للاستدانة من السوق الدولية فإن متوسط تكلفة الاستدانة لمصر تبلغ 7% (وفقا لاستراتيجية إدارة الدين قصيرة الأجل خلال الفترة من 2021 – 2024 الصادرة عن وزارة المالية في ديسمبر 2020) ومن ثم فإن ذلك يعني أن تكلفة الاستدانة خارجيًا أقل من تكاليف الاستدانة داخليًا في حال تحييد الفروقات بين العملة المحلية والعملة الأجنبية، وذلك ما يفسر لجوء الحكومة المصرية إلى الاستدانة خارجيًا أكثر من داخليًا، وهو اتجاه منطقي في ظل الفروقات الكبيرة بين تكاليف الاستدانة محليًا وأجنبيًا.

هل نوعيه الدين مؤثرة

تؤثر نوعية الدين بالطبع، فعلى سبيل المثال إذا استدانت مصر من خلال إصدار سندات كما سبق الإشارة فإن متوسط تكلفة الاستدانة تتم من خلال مزايدة (عطاء بيع سندات) وتكون تقريبا 7%، لكن في حال الاستدانة من صندوق النقد الدولي فإن تكلفة الاستدانة تقريبا 1.08%، وبعد زيادة نسبة الدين عن حد معين من مبلغ عضوية الدولة بالصندوق فإنه يتم زيادة 2% على ذلك العائد لتصبح 3.08%، ومن ثم فإن تكلفة التمويل منخفضة للغاية في حال مقارنتها بالسندات الدولارية (7%)، وفي حال مقارنتها بالسندات المصرية المحلية (14.8%)، ومن ثم فإنه قبل الحكم على الدين أنه خارجي يجب أولا تحليل مصادر تلك الاستدانة (قروض تنموية، سندات).

مدة استحقاق الدين

أمر آخر يجب النظر إليه بمنظور أعمق هو مدة استحقاق الدين، فكلما زادت الاستدانة كلما ارتفعت تكاليف التمويل (ذلك بسبب زيادة مخاطر السوق ومخاطر الائتمان مع زيادة المدة) لكن مدة الاستحقاق هي أمر مهم للغاية عند تمويل المشروعات، غالبًا ما يجب أن تتساوى الآجال بين مبالغ التمويل وبين العوائد المنتظرة من تنفيذ المشروعات.

فعلى سبيل المثال، إذا حصل فرد على قرض لبداية مشروع ويحتاج ذلك المشروع خمس سنوات لتوليد إيرادات أو أرباح فإن السيناريو الأفضل له هو تمويل المشروع من خلال استدانة لمدة أكبر من خمس سنوات، ويسمى ذلك (تطابق مواعيد الاستحقاق). يوضح ذلك المثال البسيط التوجه المصري نحو زيادة متوسط استحقاق الديون المصرية، فمعظم تلك الأموال يتم إنفاقها في مشروعات بنية تحتية من المتوقع أن يعود مردودها على الاقتصاد في الآجال الطويلة، ومن ثم فإن الاستدانة لفترات قصيرة الآجل (عام وثلاثة أعوام) لتمويل مشروع سيدر عائدًا خلال 5 أو 10 أعوام يكون عرضة لمخاطر تعثر (عدم القدرة على سداد جزء أو كل من الدين) ومخاطر سيولة (عدم وجود السيولة الكافية لسداد الدين)، يفسر ذلك التحليل اتجاه وزارة المالية في الآونة الأخيرة وخطتها بهدف زيادة آجال استحقاق الديون المصرية حتى تتوافق مع العوائد المتوقعة من المشروعات التي تم إنشاؤها مع مواعيد استحقاق الدين.

ما هي النسبة الآمنة؟

يُثار تساؤل دائمًا حول ما هي النسبة الآمنة للدين الخارجي بالمقارنة بالناتج المحلي الإجمالي، وهل نسبة الدين المصري للناتج المحلي الإجمالي آمنة. وهنا يمكن القول إن معدل الأمان في الدين الخارجي غالبًا ما يرتبط بين بحجم الدين الخارجي للناتج المحلى الإجمالي، وما إذا كانت استحقاقات الدين تتناسب مع المشروعات التي تم استخدام ذلك الدين في تنفيذها، وغالبًا ما تكون الديون باستحقاق آجال متوسطة وطويلة أفضل من الاستحقاقات قصيرة الآجل.

لا توجد نسبة معينه يمكن القول عندها إن نسبة الدين الخارجي للناتج المحلي الإجمالي لاتزال آمنة، لكن بعض الباحثين والكتاب يشيرون إلى نسبة تتراوح بين 30 – 40%، ونظرا لأن تلك النسبة تعتمد على الآراء بشكل كبير، فإنه من الأفضل أن يتم النظر إلى استقرار الدول في التعامل مع ديونها من خلال مؤسسات التقييم الائتماني الدولية التي تقوم بدراسة العديد من المؤشرات الاقتصادية والسياسية والاجتماعية بالبلاد للوصول إلى نتيجة نهائية تمثل تقييم ائتماني للدول.

أما بالنظر إلى الوضع المصري فإن التصنيف الائتماني لمصر هو B+ مع نظرة إيجابية مستقرة وفقا لتقييم وكالة فيتش للتصنيف الائتماني الصادر في أغسطس 2021، وهو ما يعني أن الدين المصري في الحدود الآمنة، أما عن الاقتصاد المصري فبإشادة صندوق النقد الدولي والبنك الدولي قادر على تحقيق معدل نمو يفوق 5% في العام 2022، وتحقيق ضبط أفضل للعجز المالي في مصر، وتقلص عجز الحساب الجاري إلى 3.8% من الناتج المحلى الإجمالي مقابل نسبة 4.1% في عام 2021، وتوقع أن ينخفض العجز المالي الحكومي إلى 7.2 من الناتج المحلى الإجمالي في عام 2022 مقابل 7.5% في عام 2021.

باحث ببرنامج السياسات العامة