نتائج “عرضية” للإصلاح الاقتصادي.. كيف نفهم مؤشري “الدين العام” و”الفقر” في مصر؟

تتعرض الإدارة المصرية لنقد دائم بسبب مؤشري “الدين العام” و”الفقر” كنواتج عرضية لعملية الإصلاح الاقتصادي، وهو ما يُحتم إلقاء نظرة عميقة عليهما بحيث تتبين حقيقة ارتفاعهما معًا في ذات الوقت الذي تجري في عملية اصلاح الاقتصاد المصري الجذرية للتعديل عوائقه الهيكلية على قدم وساق.

أولًا – الدين العام

1- أسباب الارتفاع:

- شهدت الفترة ما بعد ثورة يونيو انخفاضا في مُعدلات النمو إلى مستوى 2.9% وارتفاع معدلات البطالة إلى 13.3%، خلال العام 2014، وهو ما استوجب تدخل الدولة لدفع مُعدلات النمو وتقليل مُعدلات البطالة في ظل امتناع القطاع الخاص المحلي والأجنبي عن الاستثمار، ولذلك توسعت الدولة في الإنفاق في مشروعات قومية كُبرى مثل مشروعات المُدن الجديدة والمشروع القومي للطُرق ومحطات سيمينز الثلاثة، لتقليل البطالة ودفع الناتج المحلي الإجمالي.

- مولت الدولة هذا جانب كبير من هذا الإنفاق عن طريق الاقتراض نظرًا لتدهور مواردها الذاتية عقب الثورتين، من السياحة التي انخفضت إيراداتها إلى أدنى مُعدلاتها والصناعة والاستثمار الأجنبي المُباشر.

- أسفر تدخل الدولة عن تقليل ارتفاع الدين العام بمُعدلات كبيرة لكنه نجح في تقليل مُعدلات البطالة إلى 7% فقط خلال الربع الثالث في العام 2019 كأدنى مُعدل لها على الإطلاق، واستقر عند 8% في الرُبع الأخير من 2019، ورفع مُعدلات النمو إلى 5.8% في إجمالي عام 2019.

- انخفاض مُعدلات البطالة والنمو يعمل على ضخ الدماء في شرايين الاقتصاد المُتجمدة فينشئ دورة جديدة من الإنفاق من العُمال الذين وجدوا فرص عمل فارتفعت دخولهم، مما يدفعهم للإنفاق على سلع وخدمات جديدة، فتتوسع الأعمال في الاستثمار لتلبية الطلب الجديد، تضافر هذا الإنفاق مع التوسع الاستثماري يُخرج الاقتصاد من كبوته ويبدأ في النمو مُستقلًا دون مُساعدة من الدولة، وهو ما شاهدنه فعليًا خلال الرُبع الأول من 2020، والذي تأخر بفعل كورونا.

- تُساهم إيرادات المشروعات المُنفذة، والتي تأتي في الأساس مدفوعة بإنفاق العدد الكبير من العُمال الذين وجدوا فرص عمل، في سداد أصول القروض وفوائدها في المُستقبل، دون تحميل الأجيال القادمة فاتورة التنمية في الوقت الحاضر.

- ويرتفع الاتجاه الي الاقتراض في بداية كُل مرحلة بناء أو تحول، ولا تعد الفترة الحالية استثناء من ذلك فمثلًا:

- في فترة حكم الرئيس مُبارك مع مطلع القرن الحالي وتبني الدولة برنامج لتعزيز كفاءة الاقتصاد المصري تضاعف الدين العام من 232.7 مليار جنيه في 2000/2001 إلى 426 مليار جنيه في 2004/2005، ارتفع منها الدين الخارجي مما يُعادل قيمته 38 مليار جنيه إلى 68 مليار جنيه.

- تكرر ذات النهج في الفترة 2006-2010 حيث ارتفع صافي الدين العام المحلي من 332.9 مليار جنيه إلى 643.4 مليار جنيه.

- خلال حكم الحكم الإخوان من يونيو 2012 إلى يونيو 2013، ارتفع إجمالي الدين العام المحلي من 1.12 تريليون جنيه إلى 1.41، بنسبة 25.8%، كما ارتفع الدين الخارجي من 34.3 مليار دولار إلى 43.2 مليار دولار، بنسبة 25.7% خلال عام واحد.

2- هل يُمثل الدين العام في الوقت الحالي مؤشر خطر؟

- يُعتبر ارتفاع الدين العام هو المؤشر الوحيد المُقلق للاقتصاد المصري، لكن العديد من مؤشراته تجعله غير خطر على الاقتصاد المصري في الحاضر أو المُستقبل أهمها:

- رغم اتجاهه إلى الارتفاع كرقم إلا انه ينخفض كنسبة من الناتج المحلي الإجمالي (GDP)، فمثلًا رغم بلوغ إجمالي الدين العام المحلي 1.69 تريليون جنيه في ديسمبر 2014، إلا أنه مثل 77.7% من GDP، بينما بلغ في 2019 تقريبًا 4.11 تريليون لكنه انخفض إلى 66.7% من GDP.

- كذلك اتجه الدين العام الخارجي للانخفاض مُنذ العام 2017، حيث كان قد ارتفع من 46.06 مليار دولار في 2014 بنسبة 15.5% من GDP، ليبلغ 79.02 مليار في 2017 بنسبة 41.1% من GDP، ورغم بلوغه 112.6 مليار في 2019 إلا انه انخفض إلى 29.2% من GDP.

- انتهاء أسوء فترات نمو الدين سواء الخارجي أو المحلي الذي بلغ ذروته في عام 2017 مع أول مراحل برنامج الإصلاح الاقتصادي في أضعف مراحل الاقتصاد المصري، فبالنسبة للخارجي انخفض مُعدل نموه من 41.7% في عام 2017 ليبلغ 16.6% فقط خلال عام 2019.

- وأما الدين العام المحلي فقد انخفض نموه من 32.2% عام 2017 إلى 4.9% فقط خلال عام 2019.

- كذلك انخفضت فوائد الدين الداخلي والخارجي كنسبة من GDP رغم ارتفاعها كرقم، حيث:

- بالنسبة للداخلي ففي عام 2014 بلغت فوائده 168.1 مليار جنيه بنسبة 8.1% من GDP، بينما بلغت في 2019 تقريبًا 497.8 مليار جنيه لكن نسبته انخفضت إلى 6.6% من GDP.

- أما بالنسبة للخارجي بلغت فوائده في 2014 ما إجماليه 4.99 مليار جنيه، بنسبة 5%، وفي 2019 ارتفعت إلى 35.2 مليار جنيه بنسبة 4.6% من GDP.

- انه رغم الارتفاع الاسمي للدين ومخصصات خدمته إلا أنه تجري عليه انخفاضات حقيقية لا ترصدها الأرقام بسبب:

- انخفاض مُعدلات التضخم التي بلغت ذروتها في عام 2017 عند مستوى 23% لتصل في الرُبع الأول من 2020 إلى 5% في المتوسط، بما يعني ارتفاع القوة الشرائية للجنيه، وهو ما سيؤدي في المُستقبل إلى انخفاض قيمة القروض المحلية ومخصصات خدمتها، حيث سيمكن شراء سلع وخدمات أكثر بنفس المبلغ.

- ارتفاع أسعار صرف الجنيه أمام الدولار إلى 16.2 جنيه لكل دولار بعدما بلغ أسوء حالاته في 2018 عند مستوى 18.6 جنيه سيؤدي إلى خفض التكلفة الحقيقية للاقتراض الخارجي ومخصصات خدمته.

- كما أن انخفاض أسعار الفائدة إلى مستوى 10.25% بعدما كان قد بلغ 19.25% سيؤدي إلى خفض مُخصصات خدمة الدين بسبب انخفاض أسعار الفائدة التي ستقترض بها الحكومة في المُستقبل، سواء داخليًا أو خارجيًا، فبدلًا من أن تدفع الحكومة 20% تقريبًا فوائد على قروضها ستدفع تقريبًا 10%، عن القروض المُستقبلية.

- أخيرًا كما ظهر من التحليل السابق فإن ثلاثة أرباع الدين العام هو دين محلي، وليس خارجي، ورغم أن كلاهما يُدفع عنه فوائد، إلا أن الدين الداخلي مُعظمه كذلك تدين به الحكومة إلى بنوك مصرية وطنية وبالعملة المحلية، وهو يُعطي عامل أمان كبير، فمن ناحية تُصبح الحكومة فعليًا مدينة لنفسها، ومن ناحية لن تعجز الحكومة أبدًا عن السداد، ففي أسوء الأحوال وتدهور أحوالها الاقتصادية بشدة ستصدر عملة لدفع ديونها في تاريخ استحقاقها، وهما إمكانيتان لن تكونا مُتاحتان في حال إذا ما كان الدين في مُعظمه خارجي.

- لذلك اتجهت جميع تقييمات مؤسسات التصنيفات الائتمانية للحكومة المصرية والتي تُعبر عن قُدرة الحكومة على دفع ديونها بانتظام إلى الارتفاع رغم ارتفاع ديونها، فمثلًا ارتفع مستوى تقييم وكالة “موديز” بمقدار 3 درجات مُنذ أكتوبر 2014 من Caa1 إلى B2، مع تغيير النظرة من سلبية في مارس 2013 في ظل حكم الإخوان إلى مُستقرة في أخر التصنيفات في ابريل 2019. وتظهر التقديرات المُستقبلية للاقتصاد المصري لدى الثلاث مؤسسات الرئيسية كاقتصاد مُستقر.

3- جهود الحكومة لخفض الدين العام في المُستقبل:

- كما ظهر من التحليل السابق فرغم اتجاه الدين وفوائده إلى الارتفاع كأرقام إلا أنها تنخفض كنسب، وهو ما يُظهر أن هناك مبذولة للسيطرة على الدين في المُستقبل، إذ ستتحول الأرقام في المُستقبل تحت ضغوط النسب إلى الانخفاض، ومن أهم هذه الجهود:

- تحويل الدين في مُعظمه من قصير الأجل يتطلب دفعه اقتراض جديد إلى دين في مُعظمه متوسط وطويل الأجل، تموله عوائد المشروعات المُنفذة والضرائب على الدخل المُرتفع للمواطنين بسبب ارتفاع الـ GDP، ويُمكن لمس ذلك من ارتفاع الحصيلة الضريبية من 456.7 مليار جنيه في 2013/2014 إلى 941.9 مليار جنيه في 2018/2019، مع استمرار مُعدلات النمو في الارتفاع.

- تراجع الديون من القروض الثنائية مع الدول الغنية مثل الولايات المُتحدة وفرنسا وبخاصة دول نادي باريس، إذ كانت تبلُغ عام 2004 ما إجماليه 20.8 مليار دولار جنيه بنسبة 69% من إجمالي الديون الخارجية، بينما بلغت في 2018 تقريبًا 11.5 مليارًا وبنسبة 12% فقط من الإجمالي. وهي ديون مُرتفعة التكلفة الاقتصادية والسياسية حيث تُقيد القرار السياسي للدولة.

- وفي ذات الوقت ارتفاع الديون من قروض المؤسسات الدولية وأبرزها صندوق النقد والبنك الدوليين، إذ بلغت عام 2004 حوالي 5 مليار دولار، بينما في 2018 لامست حدود 29 مليار دولار وبنسبة 30% من الإجمالي، وهي أقل الديون ترتيبًا للفوائد، حيث تستهدف المؤسسات الدولية التنمية أساسًا وليس الربح.

ثانيًا – مُعدلات الفقر

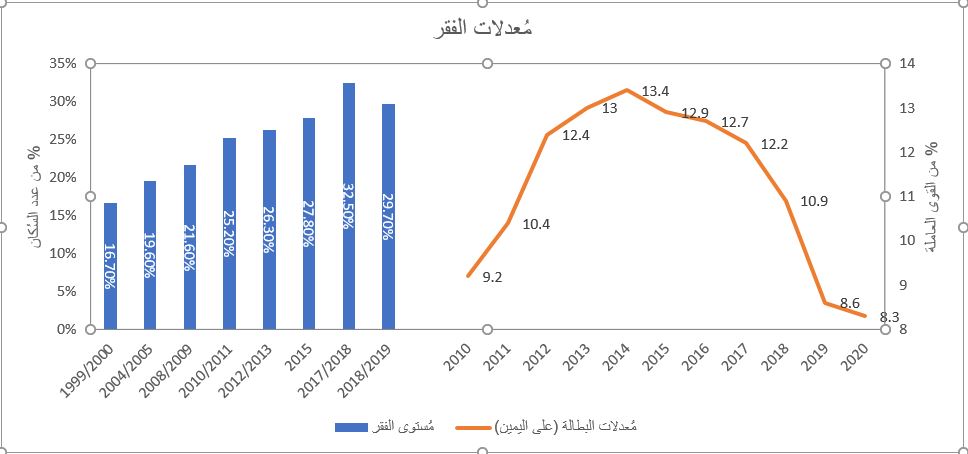

على نفس المنوال السابق، اتجهت مُعدلات الفقر للارتفاع مُنذ العام 1999/2000 وذلك لارتباطها بمُعدلات البطالة من جانب ومُستويات عدالة التوزيع من جانب آخر، ولذلك فقد ارتفعت من مستويات 16.7% في ذات العام إلى مُستويات 27.8%، قبل أن يبدأ برنامج الإصلاح الاقتصادي، كما يوضح الشكل التالي:

يتبين من الشكل ارتباط مُعدلات البطالة ومُعدلات الفقر خطيًا، بناء عليه ظلت مُعدلات الفقر في اتجاه الارتفاع حتى العام 2015، ومع بداية تطبيق برنامج الإصلاح الاقتصادي، انخفضت مُخصصات دعم المواد البترولية من 120.8 مليار جنيه في موازنة العام المالي 2017/2018 إلى 28.19 مليار جنيه في موازنة العام المالي 2020/2021، وقد ترتب على ذلك:

- ارتفع سعر بنزين 80 للمُستهلك من 90 قرشًا في 2014 إلى 6.75 جنيه في عام 2019، بزيادة نسبتها 650%.

- تنعكس الزيادة في أسعار المواد البترولية على جميع أوجه المعيشة، خاصة في بند المواصلات الذي توجه إليه في أكتوبر 2020 نحو 6% من إنفاق الأسرة المصرية.

- بالإضافة إلى بندي الطعام والشراب الذي يُنقل عبر أنحاء الجمهورية باستخدام المواد البترولية.

وقد ترتب على ذلك أن ارتفعت مُستويات الفقر في عام 2017 إلى 32.5%، مُقارنة بمُستوى 27.8% في عام 2015، قبل الانخراط في أشد خطوات الإصلاح، ولكن بمجرد أن بدأ البرنامج يُفرز نتائجه فقد، استعادت قطاعات الاقتصاد المصري عافيتها:

- استرد قطاع السياحة عافيته نتيجة تحرير سعر صرف الجنيه أمام الدولار، مما خفض قيمة الخدمات المُقدمة فأصبحت أكثر جذبًا للسُياح، جانبًا إلى تحسن الأوضاع الأمنية.

- استقرت الخدمات الأساسية وعلى وجه الخصوص تلك المُتعلقة بالطاقة سواء تموين السيارات أو استدامة التيار الكهربي اللازم للمنازل والشركات.

- الصادرات أصبحت أكثر قدرة على المُنافسة خاصة بعد انخفاض سعر الجنيه أمام الدولار، مما خفض ثمن السلع المصرية أمام مُنافستها في الأسواق الأجنبية، فرفع الطلب عليها.

- انخفضت مُعدلات البطالة:

- من مستويات 12% في الرُبع الثاني من عام 2017 إلى مستويات 7.3% في الرُبع الثالث من 2020.

- مما أدى إلى ارتفاع مُستويات الدخل لعدد أكبر من المواطنين الذين كانوا قد فقدوا وظائفهم.

- ارتفاع الدخل أدى مع تراكمه إلى ارتفاع مُستويات المعيشة، مما قلل فعليًا مُعدلات الفقر.

- كذلك ارتفاع سعر صرف الجنيه أمام الدولار:

- حيث أدى نشاط القطاعات الاقتصادية من جديد إلى عودة تدفقات العُملة الصعبة إلى البلاد مما خفف من الضغوط الطلبية على الدولار، الأمر الذي أسفر عن ارتفاع سعر صرف الجنيه أمام الدولار.

- وهو ما أدي إلى ارتفاع نسبي في القوة الشرائية لدخول المصريين من جديد.

- كما انخفضت مُعدلات التضخم:

- حيث اتجهت مُعدلات التضخم مُنذ الرُبع الثاني من عام 2019 إلى الانخفاض بوتيرة سريعة، مما أدى إلى انخفاض الأسعار، الأمر الذي يدفع في نفس اتجاه انخفاض سعر الصرف.

وأسفرت جميع التطورات السابقة عن انخفاض في مُعدلات الفقر لأول مرة مُنذ 20 عامًا من مستويات 32.5% في العام المالي 2017/2018 إلى مستويات 29.7% في عام 2018/2019، وستتجه هذه المُعدلات إلى الانخفاض خلال العام القادم نتيجة استمرار ذات الاتجاهات السابقة، مما يعني في مُحصلته إن ارتفاع مُعدلات الفقر كان اتجاهًا مُستمرًا قبل وصول الإدارة الحالية إلى الحكم وبدأ تطبيق سياساتها الإصلاحية، ومن جانب آخر أن ما شهده عام 2017/2018 من ارتفاع مُستويات الفقر كان عرضيًا وانحصر في المدى المنظور نتيجة لسياسات خفض دعم الوقود، لكن المديين المتوسط والطويل سيشهدان انخفاضًا في هذه المُعدلات خاصة في حالة الحفاظ على مُكتسبات الإصلاح.