المرصد الاقتصادي

صناعة البطاريات: سبيل لا غني عنها لمصر في سعيها للتحول لمُصدر عالمي للطاقة

أولًا – مُقدمة

- توجه اهتمام العالم في السنوات الأخيرة نحو قضية مكافحة التغيرات المناخية ولذا بدأت غالبية الحكومات حول العالم في وضع لوائح تحث على خفض الانبعاثات الحرارية بهدف مواجهة تداعياتها السلبية على البيئة.

- وبناء على هذا التوجه، أعلنت شركات صناعة السيارات عن خططها لزيادة إنتاج المركبات الكهربائية ورفع نسبة مبيعاتها من إجمالي المبيعات في ظل تزايد المخاوف العالمية بشأن التأثير السلبي للسيارات العاملة بالوقود الأحفوري، كما أعلنت الشركات العاملة بقطاع الطيران عن تحركات مماثلة لتحقيق نفس الهدف.

- وعلى مدار العامين الماضي والجاري، أعلنت كبرى شركات السيارات العالمية عن خططها للتوقف عن إنتاج سيارات الوقود، فعلى سبيل المثال:

- كشفت “جنرال موتورز” يناير الماضي عن هدفها للتوقف عن بيع سيارات البنزين بحلول عام 2035.

- أشارت “جاكوار لاند روفر” في فبراير إلى نيتها للتحول بالكامل للسيارات الكهربائية بحلول 2030.

- في نفس الشهر أعلنت “فورد” إنها تخطط للتحول للسيارات الكهربائية بالكامل في أوروبا بحلول 2030.

- كذلك أكدت العلامة “ميني” التابعة لـ “بي إم دابليو” في مارس الماضي إنها تسعى لإنتاج سيارات تعمل بالبطاريات فقط بدءًا من عام 2030.

- كما قررت “هوندا” إنهاء مبيعات سيارات البنزين والديزل بحلول 2040.

- بالإضافة لما سبق أعلنت “فولكس فاجن” في يونيو الماضي عن نيتها للتوقف عن إنتاج سيارات الوقود والديزل بحلول عام 2035 مع تحولها لإنتاج السيارات الكهربائية في الولايات المتحدة والصين.

- وعلاوة على ذلك، وقعت “إل جي” اتفاقًا مع شركة ” Australian Mines” الأسترالية لتوريد مواد البطاريات الرئيسية لتتلقى 71 ألف طن من النيكل و 7 آلاف طن من الكوبالت من الشركة الأسترالية على مدى ست سنوات.

- وأخيرًا، ضخت شركة “EVE Energy” الصينية لصناعة البطاريات تخطط للاستحواذ على حصة في شركة صغيرة منتجة لليثيوم تُدعى ” Jinkulun Lithium Industry Co” لتؤسس مشروعًا مشتركًا لإنتاج الليثيوم المستخدم في صناعة البطاريات مقابل 1.8 مليار يوان (277.8 مليون دولار).

- وتأتي تلك الخطوة عقب استحواذ الشركة على حصة غير حاكمة في نظيرتها المنتجة للكوبالت ” Zhejiang Huayou Cobalt” وحصة تبلغ 17% في مشروع بقيمة 2.1 مليار دولار للإنتاج النيكل والكوبالت.

- وترتيبًا على ذلك، ارتفع إجمالي المُباع من السيارات الكهربائية عالميًا خلال العام الماضي إلى 10 ملايين سيارة بزيادة تبلغ 43% مقارنة بعام 2019:

- تمتلك الصين وحدها 4.5 مليون سيارة.

- يليها أوروبا التي تمتلك نحو 3.2 مليون سيارة.

- وفي المركز الثالث تأتي الولايات المتحدة عند 1.7 مليون سيارة.

- كما ارتفع عدد موديلات (طرازات) السيارات الكهربائية في جميع أنحاء العالم خلال 2020 إلى 370 موديل وهو ما يمثل ارتفاعًا بنحو 40% على أساس سنوي.

- أما عن قطاع الطيران، أعلنت شركة “إير سبيدر” يونيو الماضي نجاحها في اختبار أول طائرة كهربائية من صنعها، يتم التحكم فيها عن بعد، في حين كشفت شركة “ليليوم” الألمانية عن أحدث منتجاتها الكهربائية ذات الإقلاع والهبوط العموديين أو ما يُعرف بطائرة “eVTOL”، فيما تتهيأ شركة “يو بي أس” لإطلاق أسطول من 10 مركبات طائرة، بحلول عام 2024.

- وقد ترتب على ما سبق، إلى جانب تأثير فيروس كورونا على ارتفاع إنتاج الأجهزة الذكية والإلكترونية، زيادة الطلب على البطاريات عالميًا مع توقعات باستمرار هذا الارتفاع، وهو ما سيحاول هذا التقرير استعراضه.

- يُعتبر الموضع ذا أهمية كُبرى للاقتصاد المصري الذي يعتمد في تحوله المُستقبلي تنصيب نفسه كمركز إقليمي لتداول الطاقة، بجميع أشكالها، وخاصة الكهربية منها.

- وفيما يعتمد المشروع على توليد الطاقة الكهربية من الطاقة المُتجددة، فإن المشروع بالكامل يعتمد على قُدرات التخزين.

- وحتى الأن تتركز وسائل تخزين الطاقة في ثلاثة طُرق، هي البطاريات، الهيدروجين الأخضر، وأخيرًا محطات الطاقة الهيدروكهربية الصناعية.

ثانيًا – تطور ملحوظ في صفقات التعاون بالقطاع

- خلال الأسابيع القليلة الأخيرة، أعلنت العديد من شركات صناعة السيارات عن التعاون مع نظيرتها المنتجة للبطاريات أو عن تخصيص استثمارات ضخمة لبناء مصانع لتصنيع البطاريات، فعلى سبيل المثال:

- أعلنت شركة “جنرال موتروز” الأمريكية في منتصف أبريل الماضي عن تعاونها مع شركة “إل جي” لاستثمار أكثر من 2.3 مليار دولار لبناء مصنع لخلايا بطاريات السيارات الكهربائية في ولاية “تينيسي”.

- انضمت “نيسان” لتعلن في أواخر مايو إنها تجري محادثات متقدمة مع المملكة المتحدة لبناء مصنع عملاق للبطاريات يجعل بريطانيا أكبر مركز لإنتاج السيارات الكهربائية للشركة خارج اليابان.

- وشهد شهر يونيو ذروة تلك الإعلانات، حيث:

- كشفت “بورش” في العشرين من يونيو عن نيتها للتعاون مع شركة “Customcells” الألمانية لإنتاج بطاريات عالية الأداء من شأنها تقليل أوقات الشحن بشكل ملموس.

- أعلنت “فولفو” في الواحد والعشرين من يونيو عن تعاونها مع شركة “نورثفولت” السويدية لتطوير بطاريات مستدامة لسياراتها الكهربائية وإنشاء مصنع مشترك لهذا الغرض.

- “رينو” كذلك أعلنت عن تعاونها مع شركة “إنفيجن” الصينية وشركة “فيكور” الفرنسية لإنتاج بطاريات السيارات الكهربائية في شمال فرنسا.

- وفي الخامس من يوليو، أفادت أنباء صحفية بأن:

- “هيونداي موتور” استثمرت حوالي 100 مليون دولار أمريكي لشراء حصة في شركة “SolidEnergy” الناشئة العاملة في مجال بطاريات الليثيوم المعدنية.

- كما بدأت شركة “آبل” التفاوض مع شركتي “CATL” و”BYD” بشأن توريد بطاريات لسياراتها الكهربائية المخطط لإنتاجها الأعوام المقبلة.

- أخيرًا أعلنت وحدة تصنيع البطاريات التابعة لشركة “سامسونج” أنها تستهدف بناء مصنع للبطاريات في الولايات المتحدة لتلبية الطلب المتزايد على السيارات الكهربائية. رغم امتلاكها مصانع لإنتاج خلايا بطاريات في كوريا الجنوبية والمجر والصين وتشغيلها خط تجميع بطاريات في ميشيغان جرى بناؤه عام 2018.

ثالثًا – أوضاع سوق البطاريات عالميًا

- بلغ حجم سوق البطاريات العالمي نحو 113.4 مليار دولار مع توقعات بارتفاعه إلى 310.8 مليار دولار بحلول عام 2027، بمعدل نمو سنوي مركب قدره 14.1٪ من 2020 إلى 2027 بدعم من زيادة إنتاج السيارات الكهربائية، والهواتف الذكية والأجهزة الإلكترونية.

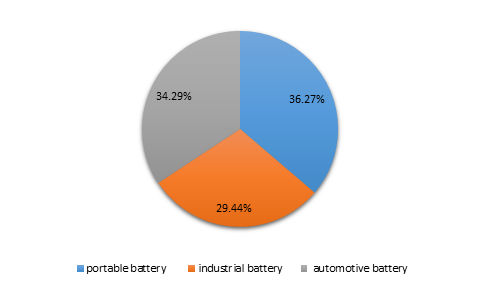

- ويمكن تقسيم سوق البطاريات إلى ثلاث أقسام، البطاريات المحمولة ” portable battery”، البطاريات الصناعية ” industrial battery”، والبطاريات المستخدمة في السيارات الكهربائية “automotive

شكل 1 – يوضح تقسيم سوق البطاريات العالمي

- يتضح من الشكل السابق استحواذ البطاريات المستخدمة في الأنشطة الصناعية –مثل أنظمة الأتمتة الصناعية، والآلات الزراعية، وقطاع الدفاع والطيران- على 29.44% من الإيرادات خلال 2019، يليها البطاريات المستخدمة في السيارات الكهربائية عند 34.29%، وأخيرًا البطاريات المحمولة المستخدمة في الاجهزة الإلكترونية الاستهلاكية- عند 36.27%

- احتلت الصين المرتبة الأولى في الطلب على البطاريات خلال العام الماضي عند مستوى يبلغ 80 جيجاوات ساعة، في حين سجلت أوروبا أكبر زيادة سنوية تبلغ 110% عند مستوى 52 جيجاوات ساعة، في حين استقر الطلب في الولايات المتحدة عند 19 جيجاوات ساعة. وفيما يلي عرضًا لتطور الطلب على البطاريات خلال الخمس سنوات الماضية:

شكل 2 – يوضح تطور الطلب على البطاريات في العالم

- يتبين من الرسم السابق تطور الطلب على البطاريات في الصين من 29.87 جيجا وات ساعة خلال 2015 إلى 79.23 جيجا وات ساعة خلال 2020 بنسبة نمو تبلغ 165.2%، يليها الطلب على البطاريات في أوروبا والذي ارتفع بما يتجاوز 1000% خلال الفترة التي تتراوح بين 2015 وحتى 2020، كما ارتفع الطلب في الولايات المتحدة بحوالي 393.6% خلال نفس الفترة، وأخيرًا، ارتفع الطلب في باقي دول العالم بحوالي 832.9% في خمس سنوات.

- توجد أربعة أنواع أساسية للبطاريات المستخدمة في المركبات الكهربائية أو الأجهزة الإلكترونية، وهم؛ “الليثيوم أيون” و”بطاريات الرصاص” و “بطارية نيكل-هيدريد”، وأخيرًا “بطاريات إيون الصوديم “، وفيما يلي عرضًا للسوق الخاص بكل نوع منها:

- بلغ حجم سوق بطاريات الليثيوم أيون حوالي 34.1 مليار دولار أمريكي خلال عام 2020، مع توقعات بأن يصل إلى 92 مليار دولار تقريبًا في عام 2026.

- ارتفع حجم سوق بطاريات الرصاص لنحو 50 مليار دولار في عام 2020، ومن المرجح أن يتجاوز 70 مليار دولار بحلول عام 2026.

- من المتوقع أن يرتفع حجم سوق بطاريات “نيكل-هيدريد” من 1.86 مليار دولار أمريكي العام الماضي إلى 1.95 مليار دولار بحلول عام 2025.

- تشير التقديرات إلى أن قيمة سوق بطاريات أيون الصوديوم ستبلغ 1.01 مليار دولار خلال عام 2021، مع نموها بمعدل نمو سنوي مركب قدره 19.3٪ خلال الفترة بين 2021-2030.

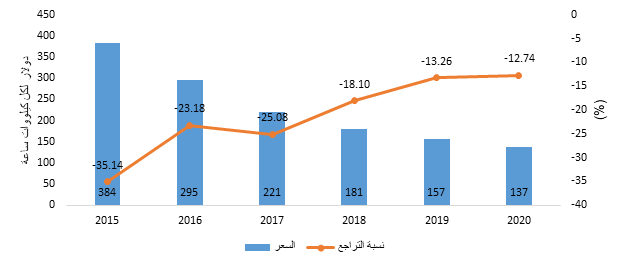

- وانتقالًا إلى أسعار البطاريات، بلغ متوسط السعر العالمي لبطاريات “الليثيوم أيون” عام 2010 نحو 1100 دولارًا لكل كيلوواط ساعة، ولكن مع مرور السنوات انخفضت أسعار البطاريات إلى 137 دولارًا لكل كيلوواط ساعة خلال 2020 وهو ما يمثل انخفاضًا بنحو 89% مقارنة بمستويات عام 2010، بفضل العديد من الأسباب منها وفورات الحجم في القطاع والتوصل إلى تقنيات جديدة لصناعتها ونمو قطاع الطاقة المتجددة مما ساهم في انخفاض أسعارها، وهو ما يٌمكن توضيحه على النحو الآتي:

شكل 3 – تطور أسعار البطاريات (دولار لكل كيلوواط/ ساعة)

- يتبين من الشكل السابق تراجع أسعار بطاريات الليثوم إيون بنحو 35.14% على أساس سنوي خلال 2015، لتهدأ وتيرة الانخفاض حتى عام 2019 عند 12.74%، وهو ما يعني استمرار تراجع أسعار البطاريات، ولكن بوتيرة أقل.

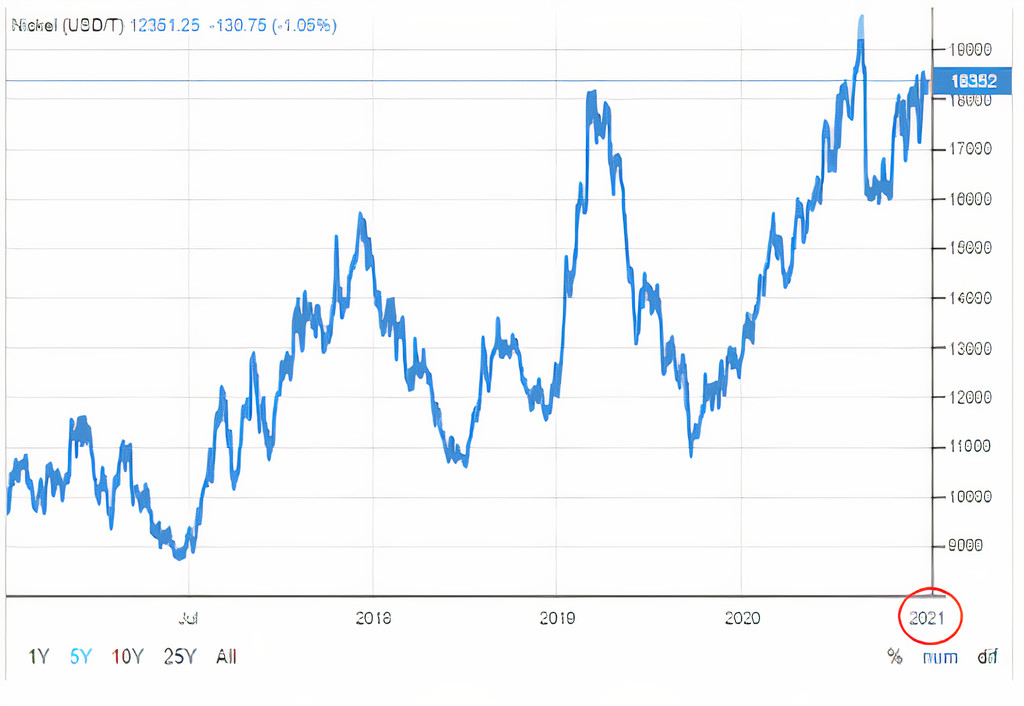

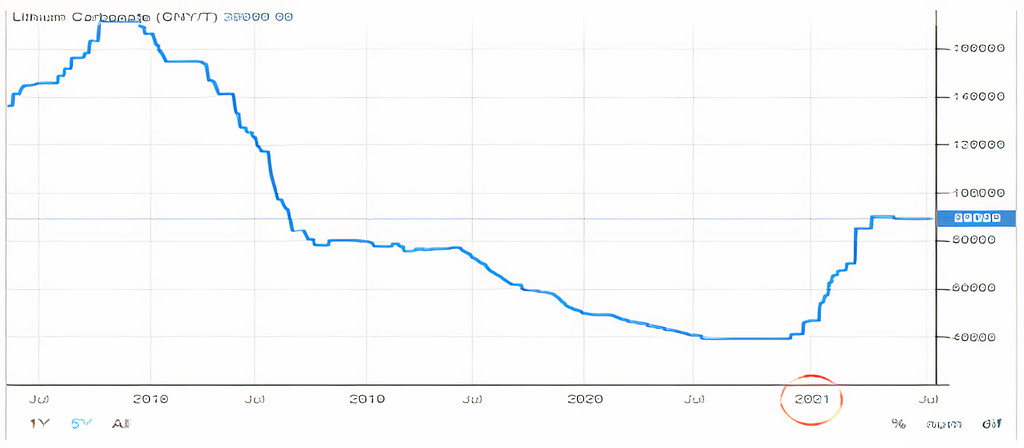

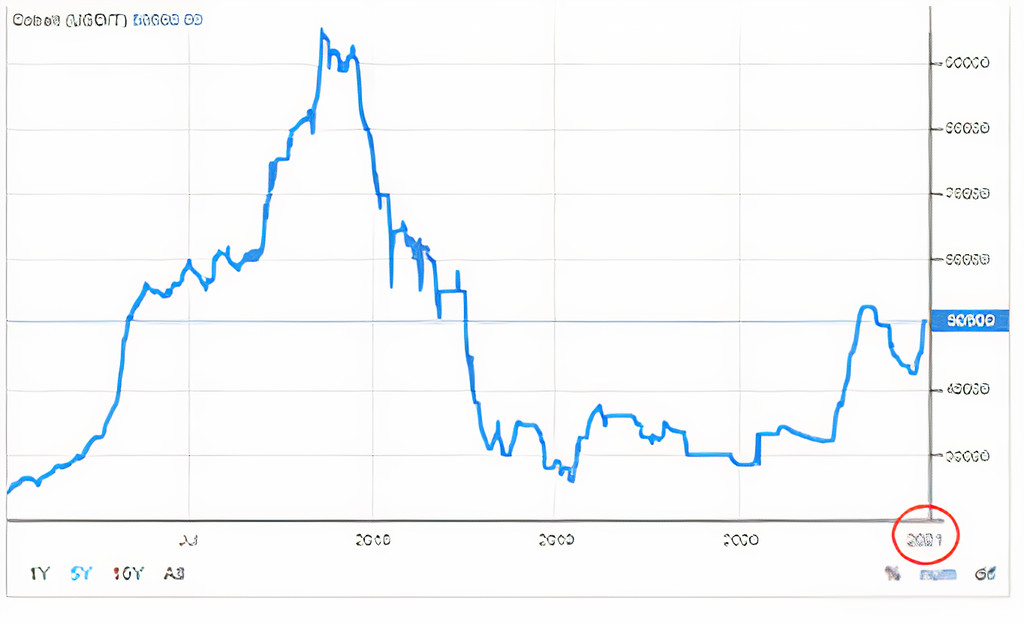

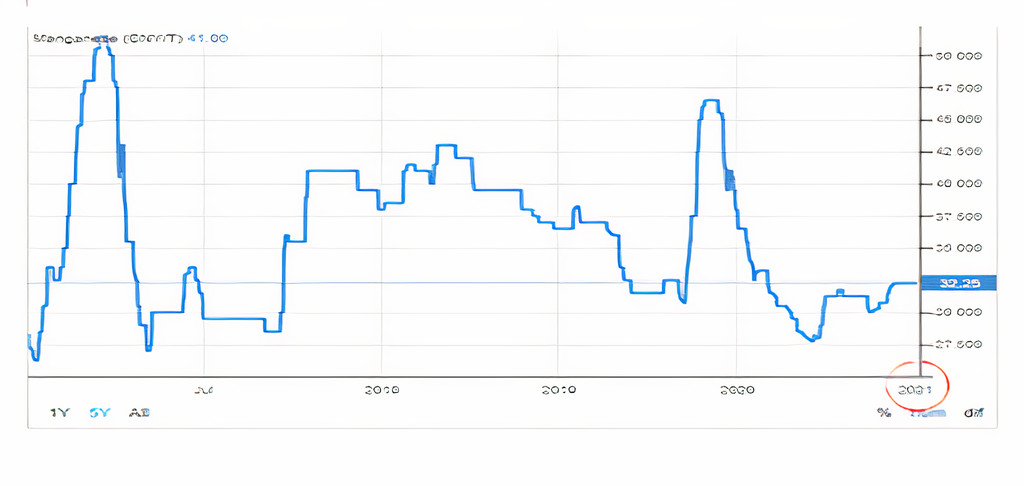

- ولكن هناك تحديات تعيق استمرار انخفاض أسعار البطاريات بشكل عام، من أهمها ارتفاع أسعار المواد الخام المستخدمة في صناعتها ابتداءً من العالم الجاري 2021، كالليثوم، والكوبالت، والمنجنيز، والنيكل، وهو ما يُمكن عرضه على النحو التالي:

الشكل 4- أسعار عقود النيكل (دولار/طن)

الشكل 5- أسعار عقود الليثيوم (يوان/ طن)

الشكل 6- أسعار عقود الكوبالت (دولار/ طن)

الشكل 7- أسعار عقود المنغنيز (يوان/ طن)

- يتبين من الرسوم الأربعة السابقة ارتفاع أسعار المعادن –المشار إليها سابقًا- منذ بداية العام الجاري مقارنة بعام 2020، كما أظهرت توقعات “صندوق النقد الدولي” ارتفاع أسعار المعادن بنسبة 50% عام 2021، لتنخفض عقب ذلك بنحو 4% خلال عام 2022.

رابعًا – الصين تقود صناعة البطاريات حول العالم

- تهيمن الصين حاليًا على صناعة البطاريات، حيث تمتلك 93 مصنعًا ضخمًا لصناعة خلايا بطاريات الليثيوم إيون، وإذا استمرت بهذه الوتيرة خلال السنوات القادمة، فمن المتوقع أن تمتلك بكين 140 مصنعًا ضخمًا بحلول عام 2030، بينما ستمتلك أوروبا 17 مصنعًا والولايات المتحدة 10 مصانع فقط.

- ويعود نجاح الصين إلى طلبها المحلي الضخم على البطاريات، 79.23 جيجاوات ساعة، والسيطرة على 80٪ من تكرير المواد الخام في العالم، و60٪ من تصنيع مكونات البطاريات.

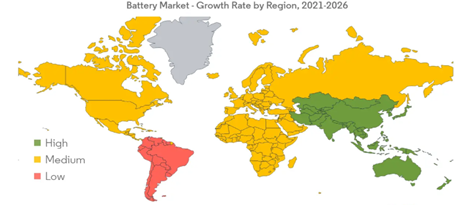

- ومن المرجح أن تسيطر منطقة آسيا والمحيط الهادئ على سوق البطاريات خلال العقد المقبل مدعومة بتزايد الإنفاق في العديد من البلدان على الأجهزة والمركبات المتقدمة تقنيًا، وتبين الخريطة التالية نمو سوق البطاريات حول العالم خلال الفترة بين 2021-2026:

شكل 8 – توزيع سوق البطاريات على أقاليم العالم المُختلفة

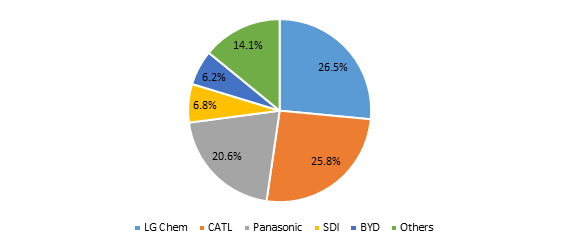

- ويُمكن عرض أهم اللاعبين في سوق البطاريات، ولاسيما بطاريات الليثيوم أيون، من خلال الشكل الآتي:

شكل 9 – الحصة السوقية لأهم شركات صناعة بطاريات الليثوم إيون خلال (يناير – أغسطس 2020)

- يتضح مما سبق أن الشركتين الصينتين, “CATL” و “BYD”, استحوذتا على 32% من السوق خلال أول ثمانٍ أشهر من العام الماضي، في حين استحوذت الكورية الجنوبية “LG Chem” على 26.5% من سوق بطارايات الليثيوم إيون المخصصة للسيارات الكهربائية.

خامسًا – المشروع المصري للتحول لمركز إقليمي لتداول الطاقة

- تعتمد مصر في تحول اقتصادها مُستقبلًا على تنصيب نفسها كمركز لمركز لتصدير وتداول صور الطاقة المختلفة سواء من المنتجات الأحفورية الخام أو الطاقة الكهربية وذلك لثلاث مُنتجات رئيسية:

- الغاز الطبيعي: يهدف ذلك إلى تصدير الفوائض المصرية من الغاز المُسال والتي بلغت في نوفمبر نحو مليار قدم مكعبة.

- المُنتجات النفطية: ويهدف ذلك المحور لجعل مصر أولًا لمركز لتخزين المواد البترولية ثم نقلها بحيث تتحول لمركز إقليمي حر للتداول مثل روتردام وسنغافورة، وذلك عن طريق تبني نقط جغرافية محددة للتسليم والتسلم.

- الطاقة الكهربية: حيث تولد مصر في أغسطس 2020 ما إجماليه 58 جيجا وات من الكهرباء، وفي أوقات الذروة الصيفية بلغت ذروة الاستهلاك في عام 2018 نحو 31.4 جيجا وات، مما يجعل هناك فائض بنحو 27 جيجا وات.

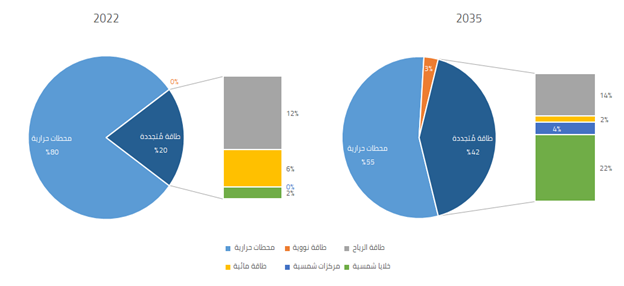

- يتوقع لمصر في عام ٢٠٣٥ أن يكون نحو ٤٢٪ من مزيج الطاقة لديها من الطاقة المُتجددة، سواء الشمس أو الرياح، كما يوضح الشكل التالي:

شكل 10 – يُقارن بين تطور مزيج الطاقة المصري في عامي ٢٠٢٢، ٢٠٣٥

- وتُعاني مصادر الطاقة المُتجددة في عمومها من محدوديتين أساسيتين هما: عدم القدرة على استدامة التوليد، سواء بسبب الغياب اليومي للشمس، أو توقف الرياح خلال بعض مواسم العام، مما يُخفض قُدرات التوليد ليلًا أو خلال مواسم مُعينة، بالإضافة إنه يفرض على الشبكة استهلاك الكهرباء المُنتجة من هذه المصادر أو فقدها.

- يُمكن التغلب على هذين العيبين عن طريق تخزين الطاقة المُنتجة في وقت الفائض، واستخدامها وقت توقف التوليد، وهو ما يرفع تكلفة استخدام الطاقة المُتجددة، بسبب التكلفة الإضافية للتخزين:

- تتركز أهم وسائل التخزين في الوقت الحالي في البطاريات، الهيدروجين الأخضر، والمحطات الهيدروكهربية.

- تُعتبر البطاريات هي الوسيلة الأكثر انتشارًا في الوقت الحالي، مما يعني أن مصر ستميل إلى استخدام كميات كبيرة منها لتخزين طاقتها المُولدة عبر الشمس والرياح.

- يرفع ذلك بشكل كبير تكلفة توليد الطاقة المُتجددة، حيث سيقتضي استغلالها اقتصاديًا، إقامة محطات توليد، ثم محطات تخزين.

- ستميل هذه التكلفة إلى الارتفاع، مع ارتفاع ثمن البطاريات كما اتضح من التحليل في صدر التقرير، بالإضافة إلى احتمال تضاعف هذا الارتفاع تحت ضغط الطلب، الذي اتضح كذلك مما سبق.

- بالتالي ستنخفض هذه التكلفة بشدة في حالة توطين صناعة البطاريات في مصر، استغلالًا للاتجاه العالمي الحالي من الشركات في إنشاء مصانع للبطاريات عبر العالم تلبية للطلب المُتزايد.

- يخدم ذلك أيضًا مشروع مصر للتحول لمركز لتصنيع السيارات الكهربية، وهو ما ينقلنا للنُقطة التالية.

- تحاول مصر في الوقت الحالي سد الفجوة التكنولوجية لديها في صناعة السيارات عبر توطين صناعة السيارات الكهربية، وفي خذا الصدد تتركز جهود استعادة مصنع النصر للسيارات حول هذا المشروع:

- يتركز الجزء الأكبر من تكلفة السيارات الكهربية في البطارية التي تحملها السيارة.

- بالتالي كُلما انخفضت تكلفة البطارية، انخفض الثمن الإجمالي للسيارة وهو ما يرفع من تنافسية المُنتج المصري، وهو النهج الذي تتبعه الصين في الوقت الحالي كما اتضح سابقًا، حيث تستهدف الاستحواذ على أكبر حصة من السوق عبر اقتصاديات الحجم.

- ارتفاع تنافسية السيارات المصرية يجذب الشركات للاستثمارت في السوق المصرية، مما يُعزز من فُرص مصر للتحول لمركز لتصنيع السيارات الكهربية، التي أعلنتها الحكومة خلال العام الجاري.

- ينعكس ذلك على الاقتصاد الكُلي من حيث فرص العمل، والتدفقات النقدية من العُملة الصعبة.